Administrar uma empresa nunca foi uma tarefa simples. Nos últimos anos, entretanto, o ambiente empresarial tornou-se ainda mais complexo. O aumento das exigências regulatórias, a evolução das práticas de governança corporativa, a intensificação da fiscalização por órgãos públicos, a crescente judicialização das relações empresariais e a preocupação cada vez maior com temas como compliance, proteção de dados, responsabilidade ambiental e transparência ampliaram significativamente a exposição dos administradores aos riscos legais.

Hoje, uma decisão tomada por um diretor, conselheiro ou gerente pode gerar consequências financeiras expressivas não apenas para a empresa, mas também para o patrimônio pessoal do profissional responsável.

É justamente nesse contexto que o Seguro D&O (Directors and Officers Liability Insurance) se consolidou como uma das principais ferramentas de gestão de riscos corporativos.

Muito mais do que uma simples apólice de seguro, o D&O representa um importante mecanismo de proteção para pessoas que exercem funções estratégicas dentro das organizações, permitindo que executivos atuem com maior segurança diante de situações que podem resultar em processos judiciais, administrativos ou arbitrais.

Independentemente do porte da empresa, da área de atuação ou do modelo societário adotado, proteger aqueles que conduzem os negócios passou a ser uma decisão estratégica.

Neste artigo você vai descobrir:

- o que é o Seguro D&O;

- como ele funciona;

- quem pode contratar;

- quem está protegido;

- quais situações costumam gerar acionamentos;

- quais coberturas normalmente são oferecidas;

- quais riscos permanecem excluídos;

- por que essa modalidade de seguro se tornou praticamente indispensável para empresas modernas.

O que é o Seguro D&O?

O Seguro D&O — sigla para Directors and Officers Liability Insurance — é um seguro de responsabilidade civil destinado à proteção patrimonial de administradores, diretores, conselheiros, executivos e demais profissionais que exercem funções de gestão dentro de uma organização.

Sua finalidade é oferecer suporte financeiro quando esses profissionais forem responsabilizados por atos praticados durante o exercício regular de suas funções.

Em outras palavras, caso um executivo seja processado em razão de uma decisão administrativa, de uma alegação de negligência, erro de gestão ou descumprimento de deveres legais, o seguro poderá assumir os custos previstos na apólice relacionados à sua defesa e, quando aplicável, às indenizações decorrentes da responsabilidade civil.

É importante compreender que o seguro protege a pessoa física do administrador, ainda que a contratação seja realizada pela empresa.

Essa característica diferencia o Seguro D&O de outras modalidades de seguro empresarial, cujo foco normalmente é proteger o patrimônio da própria organização.

Por que esse seguro ganhou tanta importância?

Durante muitos anos, acreditava-se que apenas grandes companhias de capital aberto precisavam desse tipo de proteção.

Essa realidade mudou completamente.

Atualmente, empresas de médio porte, startups, cooperativas, associações, instituições financeiras, organizações do terceiro setor, hospitais, universidades, indústrias e empresas familiares também convivem com riscos relevantes de responsabilização de seus administradores.

Diversos fatores contribuíram para esse cenário.

Entre eles destacam-se:

- fortalecimento das práticas de governança corporativa;

- aumento da fiscalização pelos órgãos reguladores;

- crescimento das ações movidas por investidores;

- maior rigor das autoridades ambientais;

- expansão das normas de compliance;

- implementação da Lei Geral de Proteção de Dados (LGPD);

- intensificação das investigações envolvendo responsabilidade empresarial;

- maior conscientização dos acionistas sobre seus direitos.

Ao mesmo tempo, executivos passaram a responder pessoalmente por decisões que anteriormente eram vistas apenas como riscos inerentes ao negócio.

Em consequência, a contratação do Seguro D&O deixou de ser considerada um benefício adicional para tornar-se parte integrante da estratégia de gerenciamento de riscos corporativos.

Como surgiu o Seguro D&O?

O Seguro D&O nasceu nos Estados Unidos, ainda na década de 1930, em resposta ao crescimento das demandas judiciais contra administradores de empresas.

Entretanto, foi a partir das décadas de 1970 e 1980 que sua utilização se expandiu de maneira significativa, acompanhando o fortalecimento do mercado financeiro e o aumento da responsabilidade dos executivos perante investidores.

No Brasil, essa modalidade começou a ganhar espaço principalmente a partir dos anos 2000.

Posteriormente, diversos acontecimentos contribuíram para acelerar sua adoção:

- fortalecimento da governança corporativa;

- abertura de capital de inúmeras empresas;

- crescimento das exigências da Comissão de Valores Mobiliários (CVM);

- aumento das operações de fusões e aquisições;

- maior atuação do Ministério Público;

- ampliação da fiscalização ambiental e tributária;

- desenvolvimento das políticas internas de compliance.

Hoje, o Seguro D&O faz parte das boas práticas de gestão de riscos adotadas pelas empresas mais estruturadas do mercado.

Qual é o objetivo do Seguro D&O?

O principal objetivo do Seguro D&O é preservar o patrimônio pessoal dos administradores diante de reclamações relacionadas ao exercício de suas funções.

Imagine, por exemplo, que um diretor financeiro aprove uma operação posteriormente questionada pelos acionistas.

Mesmo que tenha agido de boa-fé, poderá ser acionado judicialmente.

Somente os honorários advocatícios já podem representar valores bastante elevados.

Em situações mais complexas, os custos processuais, perícias, despesas com especialistas e eventuais indenizações podem atingir milhões de reais.

O Seguro D&O existe justamente para reduzir esse impacto financeiro, proporcionando recursos para que o executivo exerça seu direito de defesa de forma adequada.

Além disso, a proteção transmite tranquilidade para que decisões estratégicas sejam tomadas com maior segurança, sempre respeitando os limites legais e os deveres de diligência exigidos dos administradores.

Quem deve contratar o Seguro D&O?

Existe um equívoco bastante comum no mercado: acreditar que apenas grandes multinacionais necessitam desse tipo de proteção.

Na prática, qualquer organização que possua pessoas responsáveis pela tomada de decisões estratégicas pode se beneficiar dessa modalidade.

Entre elas:

- sociedades anônimas;

- sociedades limitadas;

- empresas familiares;

- holdings;

- cooperativas;

- fundações;

- associações;

- startups;

- empresas de tecnologia;

- instituições financeiras;

- hospitais;

- clínicas médicas;

- instituições de ensino;

- organizações sem fins lucrativos;

- empresas públicas e sociedades de economia mista.

Inclusive, startups em fase de captação de investimentos frequentemente encontram no Seguro D&O um diferencial importante para transmitir segurança aos investidores e atrair profissionais altamente qualificados para cargos de liderança.

Quem pode ser protegido pelo Seguro D&O?

Embora seja conhecido como “seguro para diretores”, sua abrangência costuma ser muito maior.

Dependendo das condições contratadas, a apólice pode contemplar diversos profissionais envolvidos na administração da empresa.

Entre os segurados mais comuns estão:

- diretores estatutários;

- administradores;

- membros do Conselho de Administração;

- membros do Conselho Fiscal;

- CEOs;

- CFOs;

- COOs;

- gerentes executivos;

- superintendentes;

- procuradores com poderes de gestão;

- diretores jurídicos;

- responsáveis pelas áreas de compliance;

- profissionais de governança corporativa;

- gestores de riscos;

- administradores que já deixaram seus cargos, para atos praticados durante sua gestão, quando previsto contratualmente.

Algumas seguradoras também oferecem extensões específicas para cônjuges, espólios e herdeiros, especialmente em situações nas quais o patrimônio do executivo possa ser alcançado por decisões judiciais.

Essa flexibilidade torna o Seguro D&O uma solução bastante adaptável às necessidades de cada organização.

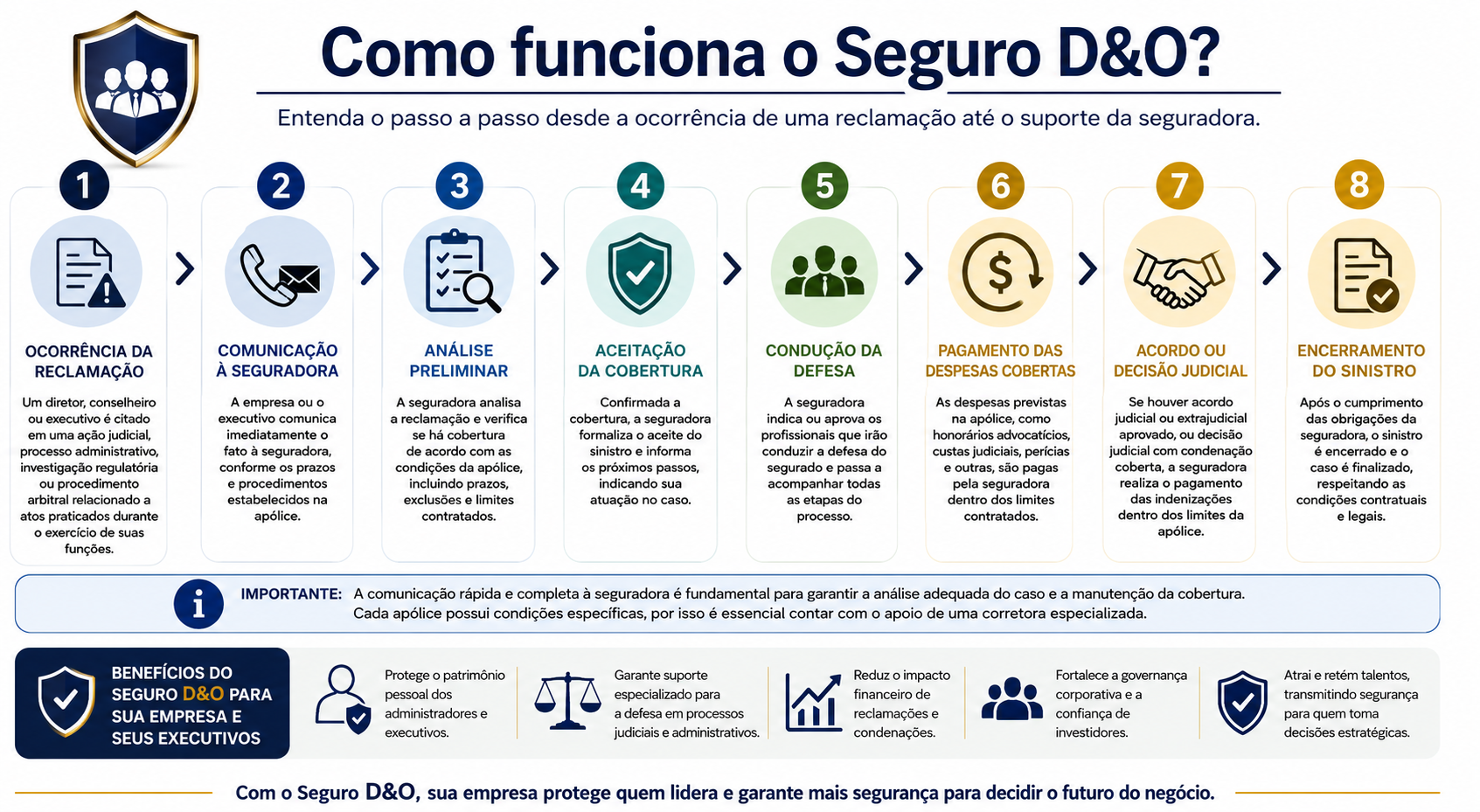

Como funciona o Seguro D&O na prática?

Embora seja contratado pela empresa, o Seguro D&O tem como objetivo proteger as pessoas físicas que exercem funções de administração e gestão.

Na prática, quando um diretor, conselheiro, administrador ou executivo é citado em uma ação judicial, processo administrativo, investigação regulatória ou procedimento arbitral relacionado aos atos praticados durante o exercício de suas funções, a seguradora pode assumir, dentro dos limites contratados, os custos previstos na apólice.

Isso significa que, dependendo das condições do contrato, o seguro pode custear honorários advocatícios, despesas processuais, perícias técnicas, acordos autorizados e eventuais indenizações decorrentes da responsabilidade civil do segurado.

Essa proteção permite que o executivo concentre seus esforços na defesa de seus interesses sem comprometer imediatamente seu patrimônio pessoal.

Além disso, muitas apólices disponibilizam atendimento especializado logo nas primeiras fases do processo, permitindo uma resposta rápida e tecnicamente adequada às demandas apresentadas.

É importante destacar que o Seguro D&O não tem como finalidade proteger atos ilícitos intencionais. Seu objetivo é oferecer respaldo quando houver alegações de falhas de gestão, erros de julgamento, omissões ou outras situações que possam gerar responsabilidade civil do administrador, desde que respeitadas as condições previstas na apólice.

Quais despesas normalmente são cobertas?

Cada seguradora possui condições próprias, mas, de maneira geral, o Seguro D&O pode oferecer cobertura para:

Custos de defesa

Esta costuma ser a cobertura mais utilizada.

Inclui despesas como:

- honorários advocatícios;

- custas judiciais;

- perícias técnicas;

- produção de provas;

- consultorias especializadas;

- despesas relacionadas à condução da defesa.

Em muitos casos, somente essa cobertura já representa enorme proteção financeira para o executivo.

Indenizações decorrentes da responsabilidade civil

Quando houver condenação judicial ou acordo autorizado dentro das condições da apólice, o seguro poderá indenizar valores devidos a terceiros em razão da responsabilidade civil do administrador.

Esses terceiros podem incluir:

- acionistas;

- investidores;

- clientes;

- fornecedores;

- credores;

- órgãos públicos;

- parceiros comerciais.

Acordos judiciais e extrajudiciais

Sempre que previstos contratualmente e autorizados pela seguradora, acordos celebrados para encerramento de litígios também podem ser cobertos.

Essa possibilidade evita processos longos e reduz custos para todas as partes envolvidas.

Investigações administrativas

Mesmo antes da existência de um processo judicial, alguns órgãos públicos podem instaurar procedimentos investigativos.

Dependendo da apólice, podem estar cobertas despesas relacionadas a procedimentos conduzidos por órgãos como:

- Comissão de Valores Mobiliários (CVM);

- Banco Central;

- Receita Federal;

- Superintendência de Seguros Privados (SUSEP);

- Conselho Administrativo de Defesa Econômica (CADE);

- agências reguladoras;

- Ministérios Públicos;

- outros órgãos fiscalizadores.

Custos de imagem

Algumas seguradoras oferecem coberturas adicionais voltadas à gestão de crise.

Essas extensões podem incluir:

- assessoria de imprensa;

- gerenciamento de reputação;

- consultoria especializada em comunicação de crise.

Embora sejam coberturas acessórias, elas podem ser extremamente relevantes em situações que envolvam exposição pública dos executivos.

Coberturas adicionais que podem ser contratadas

As seguradoras costumam oferecer diversas coberturas opcionais, permitindo que cada empresa personalize sua proteção.

Entre elas destacam-se:

Investigações regulatórias

Cobertura para despesas relacionadas ao comparecimento perante autoridades administrativas.

Reclamações trabalhistas

Proteção para determinadas reclamações envolvendo atos de gestão na administração de pessoas.

Responsabilidade tributária

Algumas apólices oferecem proteção para determinadas reclamações envolvendo tributos, sempre respeitando os limites legais.

Custos de extradição

Empresas multinacionais podem contratar coberturas voltadas para litígios internacionais.

Despesas emergenciais

Algumas seguradoras disponibilizam recursos para adoção imediata de medidas de defesa antes mesmo da autorização formal do sinistro.

Cobertura para ex-administradores

Mesmo após deixarem seus cargos, antigos administradores podem continuar sendo responsabilizados por decisões tomadas durante sua gestão.

Por isso, muitas apólices mantêm proteção para fatos ocorridos durante sua atuação.

O que normalmente não está coberto?

Assim como qualquer seguro, o D&O possui exclusões importantes.

Embora cada contrato possua regras específicas, normalmente não são cobertos:

Atos dolosos

Quando houver fraude, má-fé, dolo ou intenção deliberada de causar prejuízo.

Enriquecimento ilícito

Valores obtidos ilegalmente não recebem proteção securitária.

Atividades ilegais

Crimes praticados intencionalmente permanecem fora do escopo do seguro.

Multas não seguráveis

Determinadas multas possuem natureza jurídica que impede sua cobertura, conforme a legislação aplicável.

Danos corporais ou materiais

O Seguro D&O não substitui o Seguro de Responsabilidade Civil Geral.

Se uma empresa causar danos físicos a terceiros ou prejuízos materiais decorrentes de suas operações, normalmente outra modalidade de seguro será necessária.

Obrigações assumidas contratualmente

Determinados compromissos assumidos voluntariamente pela empresa também costumam permanecer excluídos.

Quando o Seguro D&O costuma ser acionado?

Embora muitos imaginem grandes escândalos corporativos, a realidade mostra que boa parte dos sinistros decorre de situações relativamente comuns na administração das empresas.

Veja alguns exemplos.

Ações de acionistas

Investidores podem alegar que determinadas decisões administrativas reduziram o valor da empresa ou causaram prejuízos financeiros.

Fusões e aquisições

Durante processos de compra, venda ou incorporação de empresas, questionamentos sobre avaliações patrimoniais, divulgação de informações ou decisões estratégicas podem resultar em litígios.

Processos trabalhistas envolvendo gestão

Embora as reclamações trabalhistas sejam direcionadas principalmente contra a empresa, determinados atos de administradores também podem gerar responsabilização pessoal.

Questões ambientais

Decisões relacionadas à operação da empresa podem resultar em investigações por órgãos ambientais.

Em determinados cenários, administradores também podem responder pessoalmente.

Infrações regulatórias

Empresas que atuam em setores regulados convivem com intensa fiscalização.

Instituições financeiras, operadoras de saúde, seguradoras, empresas de energia, telecomunicações e mercado de capitais são alguns exemplos.

Vazamento de dados

Com a consolidação da Lei Geral de Proteção de Dados (LGPD), incidentes envolvendo tratamento inadequado de informações pessoais passaram a representar importante fonte de risco para administradores.

Dependendo das circunstâncias, alegações de falhas na governança de dados podem atingir diretamente executivos responsáveis pelas decisões estratégicas.

Qual a diferença entre Seguro D&O, Seguro E&O e Responsabilidade Civil Geral?

É comum haver confusão entre essas modalidades.

Embora todas envolvam responsabilidade civil, cada uma possui finalidade distinta.

| Modalidade | Quem é protegido | Principal objetivo |

|---|---|---|

| Seguro D&O | Diretores, administradores, conselheiros e executivos | Responsabilidade decorrente de atos de gestão |

| Seguro E&O (Errors and Omissions) | Empresas e profissionais prestadores de serviços | Erros técnicos, omissões ou falhas profissionais |

| Seguro de Responsabilidade Civil Geral (RC Geral) | Empresa | Danos corporais, materiais e morais causados a terceiros durante suas operações |

Na prática, empresas mais estruturadas costumam contratar essas modalidades de forma complementar, construindo um programa abrangente de gerenciamento de riscos.

Por que o Seguro D&O fortalece a governança corporativa?

Empresas comprometidas com boas práticas de governança entendem que proteger seus administradores significa fortalecer toda a organização.

O Seguro D&O contribui para esse processo ao:

- aumentar a confiança de investidores;

- demonstrar maturidade na gestão de riscos;

- reforçar políticas de compliance;

- facilitar processos de sucessão;

- tornar cargos de liderança mais atrativos;

- apoiar programas de retenção de executivos;

- transmitir maior segurança aos membros dos conselhos.

Esse conjunto de benefícios torna o seguro um importante aliado da sustentabilidade dos negócios no longo prazo.

Perguntas frequentes sobre o Seguro D&O (FAQ)

Empresas pequenas precisam contratar Seguro D&O?

Sim. Empresas familiares, startups e organizações de médio porte também estão sujeitas a ações judiciais e processos administrativos envolvendo seus administradores.

O seguro protege apenas diretores?

Não. Dependendo da apólice, podem ser segurados conselheiros, administradores, gerentes, membros de comitês, responsáveis por compliance, diretores jurídicos e outros profissionais com funções de gestão.

O patrimônio da empresa fica protegido?

O foco principal do Seguro D&O é proteger o patrimônio pessoal dos administradores. A empresa também pode ser beneficiada por meio de coberturas de reembolso quando assume os custos de defesa de seus executivos, conforme previsto na apólice.

Existe cobertura para ex-diretores?

Sim. Muitas apólices oferecem cobertura para reclamações relacionadas a atos praticados durante o período em que o profissional exerceu suas funções, respeitados os limites e condições contratuais.

O Seguro D&O cobre qualquer tipo de condenação?

Não. Atos dolosos, fraudes, enriquecimento ilícito e outras hipóteses previstas nas condições gerais normalmente permanecem excluídos da cobertura.

Por que contar com uma corretora especializada faz toda a diferença?

A contratação de um Seguro D&O exige uma análise criteriosa da estrutura da empresa, do perfil dos administradores, do segmento de atuação e dos riscos específicos do negócio. Não se trata apenas de comparar preços, mas de compreender as coberturas, os limites de indenização, as exclusões, os períodos de retroatividade e as extensões disponíveis.

Nesse contexto, uma corretora especializada atua como consultora de riscos, ajudando a identificar vulnerabilidades, negociar condições mais adequadas junto às seguradoras e orientar a empresa durante toda a vigência da apólice, inclusive em caso de sinistro.

A LGD Corretora de Seguros possui experiência na estruturação de programas de seguros corporativos e oferece atendimento personalizado para empresas de diferentes portes e segmentos. O objetivo é construir soluções compatíveis com a realidade de cada cliente, proporcionando proteção aos executivos e maior segurança para a continuidade dos negócios.

Seguro D&O: um investimento na continuidade e na governança da empresa

Em um cenário empresarial caracterizado por maior rigor regulatório, crescente judicialização e aumento da responsabilidade dos administradores, o Seguro D&O deixou de ser um diferencial restrito às grandes corporações. Atualmente, ele integra as boas práticas de gestão de riscos e governança corporativa, sendo recomendado para empresas de diferentes portes e segmentos.

Mais do que proteger o patrimônio pessoal de diretores, conselheiros e executivos, essa modalidade de seguro contribui para a estabilidade da organização, fortalece a confiança de investidores, transmite segurança aos órgãos de governança e permite que os gestores exerçam suas funções com maior tranquilidade e foco estratégico.

É importante lembrar que, mesmo quando uma decisão é tomada de forma diligente e em benefício da empresa, ela pode ser questionada por acionistas, credores, órgãos reguladores, colaboradores ou outros interessados. Nesses casos, os custos com defesa jurídica e eventuais responsabilidades podem ser elevados, afetando diretamente o patrimônio dos administradores.

Por isso, contar com uma apólice de Seguro D&O estruturada de acordo com o perfil da empresa representa uma medida preventiva que pode evitar impactos financeiros significativos e preservar a continuidade dos negócios.

Conte com a experiência da LGD Corretora de Seguros

A contratação de um Seguro D&O exige conhecimento técnico e análise detalhada dos riscos envolvidos. Cada empresa possui características próprias, estruturas de governança distintas e diferentes níveis de exposição à responsabilidade civil de seus administradores.

A LGD Corretora de Seguros atua de forma consultiva para identificar essas particularidades e oferecer soluções compatíveis com as necessidades de cada cliente.

Ao contratar seu Seguro D&O com a LGD, sua empresa conta com:

- análise personalizada dos riscos corporativos;

- apoio na definição dos administradores que deverão ser incluídos na apólice;

- negociação com as principais seguradoras do mercado;

- orientação sobre coberturas, limites de indenização e exclusões;

- suporte durante toda a vigência da apólice;

- acompanhamento especializado em caso de sinistro.

Proteger quem toma as decisões mais importantes da empresa é investir na segurança, na credibilidade e na longevidade do negócio.

Entre em contato com a equipe da LGD Corretora de Seguros e conheça as soluções mais adequadas para proteger seus executivos e fortalecer a governança da sua empresa.

Sugestões de Leituras

- Como funciona a cobertura do Seguro Automotivo

- Como escolher o melhor Seguro Residencial

- 5 erros que você não pode cometer no Seguro Empresarial

- Seguro de Vida: como funciona e por que contratar

- Seguro Garantia: como ajuda no cumprimento de contratos

- Como é calculado o valor da indenização dos bens segurados

- Seguro D&O: proteção para administradores e executivos

- Responsabilidade Civil Profissional e Empresarial

- Perda Total de Veículos Segurados: como funciona a indenização

- Análise de Riscos: por que ela é essencial antes da contratação do seguro

Imagens: tablet.